Você acha que uma apólice de seguro de vida

de um milhão de dólares soa como seguro demais?

Como

planejador financeiro certificado, vejo pessoas com seguro insuficiente todos

os dias.

O

que eu digo a eles?

Uma

apólice de seguro de vida de um milhão de dólares pode, na verdade, ser a

cobertura mínima necessária para uma família típica de classe média, mas é

acessível.

Isso

pode soar como um exagero, mas se você analisar os números – assim como faremos

um pouco – você perceberá que uma apólice de um milhão de dólares pode ser exatamente o que você precisa .

A

boa notícia é que o seguro de vida não é tão caro quanto a maioria das pessoas

pensa.

O que torna o seguro de vida ainda melhor é

que as apólices maiores custam menos por mil do que as apólices menores. Você

pode descobrir que o prêmio de uma apólice de $ 1 milhão é apenas um pouco

maior do que o de $ 500.000

Você realmente precisa de uma

apólice de seguro de vida de $ 1 milhão?

Provavelmente,

mas vamos descobrir. Uma regra geral é que você deve obter 10x sua renda

como cobertura básica para seguro de vida.

Se

você é jovem, isso pode ser baixo porque você pode querer fornecer à sua

família o suficiente para substituir sua renda por 15 anos ou mais.

Hoje,

$ 1 milhão se tornou a nova linha de base para o seguro de vida de um provedor

principal. Qualquer coisa menos poderia deixar sua família prejudicada

financeiramente.

Obrigações típicas a serem

adicionadas ao calcular o valor necessário

Aqui

está uma lista de todas as diferentes obrigações que você pode querer ter

cobertura de seguro de vida no caso infeliz de você falecer cedo.

Sua renda (e por quantos anos)

Suas despesas finais

Qualquer dívida que você queira que seja

liquidada

Obrigações futuras, como faculdade para os

filhos

Outras obrigações, como negócios

Itens típicos que você pode subtrair ao

calcular a quantidade necessária

Apólices de seguro de vida atuais

Ativos (como dinheiro ou ações) que você pode

optar por usar em vez de seguro de vida

Agora

que você tem uma ideia dessas obrigações, vamos inseri-las nesta calculadora de

seguro de vida para descobrir se você precisa de uma apólice de um milhão de

dólares.

Escolhendo uma apólice de

seguro de um milhão de dólares

De

acordo com a Policy Genius, o custo médio de uma apólice de seguro de vida

de US$ 1 milhão por 20 anos para um homem de 35 anos é de US$ 53 por mês. No

entanto, sua taxa irá variar de acordo com os seguintes fatores.

Fatores

que afetam sua taxa:

- Sua idade

- Sua saúde

- Seu gênero

- Seus hobbies

O valor da cobertura e o prazo da apólice

Onde começar?

O

melhor e mais fácil lugar para começar é online. Eu recomendo ter duas ou

três seguradoras competindo pelo seu negócio para garantir que você obtenha a

melhor taxa e cobertura. Para ver como a vida útil pode ser barata,

escolha seu estado no mapa acima para ser correspondido com os principais provedores de seguros de vida instantaneamente.

Fatores que afetam o quanto você

precisa

Vejamos

os componentes individuais que podem adicionar rapidamente uma apólice de mais

de um milhão de dólares.

Reposição de Renda

É

aqui que as coisas podem ficar um pouco intimidadoras. Mesmo que você

ganhe uma renda modesta, pode precisar de cerca de $ 1 milhão para substituir

essa renda após sua morte, a fim de prover as despesas básicas de vida de sua

família.

A

sabedoria convencional no setor de seguros é que você deve manter uma apólice

de seguro de vida igual a entre 10 e 20 vezes sua renda anual. Portanto,

se você ganha cerca de US$ 50 mil por ano, isso significaria uma cobertura de

apólice entre US$ 500 mil e US$ 1 milhão.

A

complicação hoje é que, com as taxas de juros tão baixas, isso também pode não

ser suficiente.

Por

exemplo, se você tem uma apólice de $ 1 milhão que pode ser investida a 5% ao

ano, sua família pode viver com os juros ganhos - que convenientemente chegam a

$ 50.000 por ano - pelos próximos 20 anos.

Isso

ainda deixaria o $ 1 milhão original intacto para cobrir outras despesas. Mas

com as taxas de juros microscópicas de hoje, não há como obter um retorno

garantido de 5% sobre o seu dinheiro, certamente não por 15 ou 20 anos.

Isso

nos traz de volta à matemática simples – multiplicar sua renda anual vezes o

número de anos em que as despesas de subsistência de sua família precisarão ser

cobertas. Isso por si só pode exigir uma apólice de seguro de vida de US $

1 milhão.

Além

disso, lembre-se de que a maioria das seguradoras tem um multiplicador máximo

que você pode aplicar à sua renda para cobertura de seguro de vida. Por

exemplo, não faria muito sentido para um jovem de 22 anos ganhar $ 27.000 por

ano para obter um seguro de vida de $ 2 milhões . Ou

um idoso de 65 anos que se aposentou para garantir uma apólice de US$ 3 milhões .

A

tabela abaixo mostra aproximadamente quanto você pode multiplicar sua renda com

base em sua idade e renda:

|

Idade

do Requerente |

|

|

18-29 |

35x |

|

30-39 |

30x |

|

40-49 |

25x |

|

50-59 |

20x |

|

60-69 |

15x |

|

70-79 |

10x |

|

80+ |

5x |

Usando

a tabela acima como um guia, um homem de 35 anos ganhando $ 150.000 por ano

estaria limitado a contratar uma apólice de $ 4,5 milhões ($ 150.000 x 30 = $

4.500.000).

Suas despesas finais

Aqui

começamos com o básico – encerrando seus assuntos finais.

Isso

incluirá custos de funeral e quaisquer custos médicos remanescentes. Uma

estimativa razoável para um funeral típico é de cerca de US$ 20.000 .

Louco,

certo? Você pode obter um seguro de enterro para cobrir apenas as despesas

finais mais básicas.

Dívida por pagar

O

peso da dívida é alto nos EUA, e a dívida pode ser especialmente esmagadora

para os membros remanescentes da família. Muitos clientes de seguros de

vida garantem que podem pagar a maior parte de suas dívidas com a apólice.

Dívida médica

Os

custos médicos são uma variável séria. Mesmo se você tiver um seguro de

saúde excelente, é provável que haja contas médicas não pagas após sua morte. Isso

tem a ver com copagamentos, franquias e provisões de cosseguro.

Coletivamente,

eles podem somar muitos milhares de dólares. Mas onde as coisas ficam

realmente complicadas é se você morrer de uma doença terminal.

Por

exemplo, se você for acometido por uma doença que dura vários anos, poderá

incorrer em uma série de despesas que não são cobertas pelo seguro. Isso

pode incluir o custo de cuidados pessoais e até tratamentos experimentais.

Hipoteca

Uma

casa pode ser um grande ativo, mas também costuma ser a maior dívida do

proprietário. O saldo médio das hipotecas nos EUA é de aproximadamente US$

202.000, de acordo com dados da Experian . Assim, você

pode facilmente usar uma apólice de seguro de vida para pagar essa dívida e

aliviar seus entes queridos do pagamento mensal da hipoteca.

Dívida pessoal

Dívidas

de cartão de crédito e outras dívidas pessoais são algumas das obrigações mais

caras, com taxas de até 20% em alguns casos. Certifique-se de ter o

suficiente para cobrir essa dívida muito cara.

Obrigações futuras para sua

família

Abaixo

está uma amostra das principais despesas que sua família provavelmente

incorrerá, anualmente ou em algum momento após sua morte.

Faculdade

Os

custos das mensalidades continuam a disparar. O Departamento de Educação

sugere que as mensalidades das faculdades públicas de quatro anos aumentaram em

média 5% ao ano, superando em muito a taxa de inflação. Se você tem um

filho que frequenta uma escola pública estadual, um segundo em uma escola

pública fora do estado e um terceiro em uma universidade particular, o gasto

total chegará a $ 416.560.

Custo anual em faculdade pública estadual: $

20.770 ($ 83.080 por quatro anos)

Custo anual em faculdade pública fora do

estado: $ 36.420 ($ 145.680 por quatro anos)

Custo anual em uma faculdade particular: $

46.950 ($ 187.800 por quatro anos)

Transporte

Veículos

e outros meios de transporte representam outra grande quantia. Infelizmente,

com o aumento dos recursos eletrônicos e de segurança, o custo médio de um

carro novo continua crescendo.

Plano de saúde

Se

sua família depende do seu trabalho para cuidar da saúde, fique atento. O

prêmio médio do seguro de saúde para uma família é de $ 19.616. Isso é um

pouco menos de $ 2.000 por mês em custo adicional. Esse custo só aumentará

e a necessidade poderá durar anos.

Outras obrigações que você pode

precisar cobrir

Até

agora, descrevemos as obrigações financeiras que provavelmente afetarão uma

família típica.

Mas pode haver certas situações que produzirão obrigações menos óbvias.

Empresários

Por

exemplo, se você é proprietário de uma empresa, pode haver dívidas ou outras

obrigações financeiras que precisarão ser pagas após sua morte.

Mesmo

que ninguém da sua família esteja qualificado ou interessado em assumir o

controle do seu negócio, o pagamento dessas obrigações pode ser totalmente

necessário para viabilizar a venda do negócio.

Investidor Imobiliário

Outra

possibilidade é que você seja um investidor imobiliário.

Se

suas propriedades estiverem muito endividadas, podem ser necessários recursos

extras do seguro para manter as propriedades até que sejam vendidas ou até

mesmo para pagar dívidas existentes para liberar fluxo de caixa para receita.

Você

pode até precisar de fundos adicionais se estiver cuidando de um membro da

família, como um pai idoso.

Essas

são apenas algumas das muitas possibilidades de despesas que precisarão ser

cobertas pelos recursos do seguro.

Fatores que afetam seus prêmios

de seguro de vida

Antes

de passarmos para cotações específicas de seguro de vida, vamos primeiro

considerar os fatores que afetam os prêmios de seguro de vida.

Era

Normalmente,

esse é o fator premium mais importante. Quanto mais velho você for, maior

a probabilidade de morrer dentro do prazo da apólice.

Saúde

Este

é um segundo próximo e por que é tão importante solicitar uma apólice o mais

cedo possível na vida. Os prêmios nas taxas de seguros de vida aumentam

literalmente a cada ano.

Se

você tiver algum problema de saúde que possa afetar a mortalidade, como

diabetes ou hipertensão, seus prêmios serão maiores. Este é outro motivo

convincente para se inscrever enquanto você é jovem e goza de boa saúde.

Não

é que as apólices não estejam disponíveis para pessoas com problemas de saúde,

é apenas que elas são mais baratas se você não tiver nenhuma.

Termo da apólice

Uma

apólice de 10 anos terá um prêmio menor do que uma apólice de 20 anos, que será

menor do que uma de 30 anos. Quanto menor o prazo, menos provável é que a

seguradora tenha que pagar uma reivindicação antes que ela expire.

Tamanho da política

O

tamanho da apólice é importante, mas não da maneira que você imagina. Sim,

uma apólice de US$ 1 milhão custará mais do que uma apólice de US$ 500.000. Mas

não vai custar o dobro.

Quanto

maior a apólice, menor será o custo por mil.

Quando

o tamanho do benefício por morte é considerado, a apólice maior sempre será

mais econômica.

Trabalho, Hobbies e Hábitos

Por

exemplo, certas ocupações são mais perigosas do que outras (pense em policial

versus bibliotecário). O mergulho em alto mar é um risco maior do que o

golfe. E fumar é a única atividade garantida para aumentar

substancialmente seus prêmios.

Com

essas informações em mente, vamos ver se você deveria considerar uma apólice

vitalícia de US$ 1 milhão.

Seguro de vida de US$ 1 milhão

versus vida inteira?

Qualquer

discussão sobre seguro de vida deve incluir uma comparação entre a cobertura de

seguro de vida inteira e a termo. Afinal, ambos os produtos podem ser

imensamente valiosos na situação certa, mas um produto (a vida inteira) custa

consideravelmente mais do que o outro.

Na

maioria das vezes, o debate é resolvido em favor do seguro de vida baseado

apenas no custo.

Com isso dito, o seguro de vida inteira e outras coberturas de

seguro de vida do tipo investimento podem ser valiosos em termos do valor em

dinheiro que você pode acumular ao longo do tempo. O seguro de vida

inteira também oferece um valor de benefício fixo para seus herdeiros que

durará por toda a sua vida, mas o custo de seus prêmios é garantido para

permanecer o mesmo.

O valor em dinheiro de uma apólice de seguro de vida inteira

também cresce com base no imposto diferido, e você pode pedir emprestado contra

esse valor se precisar de um empréstimo. Além disso, muitas apólices de

seguro vitalício de provedores respeitáveis também pagam dividendos durante

anos bons, que podem ser substanciais.

Por que as famílias jovens escolhem a

cobertura do período

O problema com toda a vida e outras políticas semelhantes, como

a vida universal, é o fato de que os prêmios podem ser exorbitantes para a

quantidade de cobertura que você pode precisar.

Um casal com filhos pequenos fornece um bom exemplo, pois eles

podem precisar de uma apólice de $ 1 milhão de dólares ou mais para fornecer

proteção de renda para seus anos de trabalho e sobrar dinheiro para

mensalidades da faculdade e outras despesas.

Com famílias jovens, as despesas já são altas.

Isso inclui custos de alimentação para uma família, cuidados

infantis, uso intenso de assistência médica e a demanda aparentemente

interminável de roupas, móveis e até entretenimento à medida que as crianças

crescem.

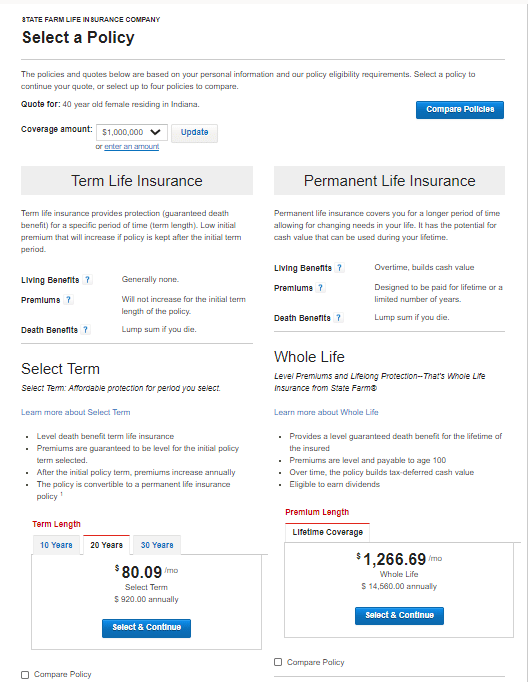

Como você pode ver na comparação de custos abaixo da State Farm,

não há espaço suficiente no orçamento familiar típico para pagar o tipo de

seguro de vida necessário.

Uma mãe de 40 anos e chefe de família com excelente saúde

pagaria US$ 80,09 por mês por uma apólice vitalícia com duração de 20 anos,

enquanto uma apólice vitalícia no mesmo valor custaria US$ 1.266,69 por mês (ou

US$ 14.560 anualmente).

Esta é uma situação clássica em

que o seguro de termo vem para o resgate. A família pode comprar a

quantidade de cobertura de que precisa a um preço acessível, enquanto pagar

pela cobertura de seguro de vida permanente no mesmo valor seria difícil de

justificar.

E tão importante quanto para pessoas de qualquer idade e em

qualquer circunstância, os fundos extras que não são gastos em prêmios de

seguro podem ser investidos para melhorar gradualmente sua situação financeira.

Então, com certeza, o seguro de longo prazo funcionará melhor

para a maioria das pessoas.

Exemplos

de taxa de seguro de vida de US$ 1 milhão

Como você notará, cada tabela possui uma ampla gama de

informações. Sabendo que todos estão em uma situação diferente, eu queria

ter certeza de oferecer cotações de vida para quase todas as situações

concebíveis.

Incluí taxas de seguro de vida para um período de 30 anos, um

período de 20 anos e um período de 10 anos de apólices de milhões de dólares. Se

você é um usuário de tabaco, também incluí algumas cotações de seguro de vida

para fumantes.

Apólice vitalícia de US$ 1 milhão por 30

anos

Para aqueles que pensam que uma apólice de um milhão de dólares

é cara, você notará rapidamente que um homem de 25 anos com boa saúde custa

apenas US $ 645 por ano, enquanto um de 35 anos custa US $ 795.

Mensalmente, isso é quase nada!

|

ERA |

SEXO |

EMPRESA

1 |

EMPRESA

2 |

EMPRESA

3 |

|

25 |

MACHO |

VIDA DA

BANDEIRA |

NORTH

AMERICAN CO. |

TRANSAMERICA |

|

25 |

FÊMEA |

AMERICAN

GENERAL |

AMÉRICA DO

NORTE CO. |

SBLI |

|

35 |

MACHO |

VIDA DA

BANDEIRA |

GENWORTH

FINANCEIRO |

ING |

|

35 |

FÊMEA |

SBLI |

AMERICAN

GENERAL |

GENWORTH

FINANCEIRO |

|

45 |

MACHO |

VIDA DA

BANDEIRA |

GENWORTH

FINANCEIRO |

AMERICAN

GENERAL |

|

45 |

FÊMEA |

SBLI |

VIDA DA

BANDEIRA |

AMERICAN

GENERAL |

Apólice vitalícia de US$ 1 milhão por 20

anos

Há uma grande queda nas taxas de seguro de vida entre 20 e 30

anos, já que os subscritores não precisam se preocupar tanto com a expectativa

de vida.

Para muitas pessoas, uma apólice de 20 anos os leva exatamente

onde eles querem estar na vida quando o prazo da apólice acabar.

|

ERA |

SEXO |

EMPRESA

1 |

EMPRESA

2 |

EMPRESA

3 |

|

25 |

MACHO |

AMERICAN

GENERAL |

VIDA DA

BANDEIRA |

SBLI |

|

25 |

FÊMEA |

AMERICAN

GENERAL |

SBLI |

VIDA DA

BANDEIRA |

|

35 |

MACHO |

SBLI |

VIDA DA

BANDEIRA |

AMÉRICA DO

NORTE CO. |

|

35 |

FÊMEA |

SBLI |

AMERICAN

GENERAL |

VIDA DA

BANDEIRA |

|

45 |

MACHO |

VIDA DA

BANDEIRA |

SBLI |

GENWORTH

FINANCEIRO |

|

45 |

FÊMEA |

SBLI |

VIDA DA

BANDEIRA |

TRANSAMERICA |

Apólice vitalícia de US$ 1 milhão por 10

anos

Mais uma vez, você obtém uma queda de $ 200 no prêmio anual ao

perder outros 10 anos no prazo.

Se o seu agente de seguros de vida não oferece todas essas

opções de prazo e está focado apenas no benefício por morte, você precisa de um

agente diferente.

|

ERA |

SEXO |

EMPRESA

1 |

EMPRESA

2 |

EMPRESA

3 |

|

25 |

MACHO |

SBLI |

VIDA DA

BANDEIRA |

VIDA DE

MINNESOTA |

|

25 |

FÊMEA |

SBLI |

VIDA DA

BANDEIRA |

POR |

|

35 |

MACHO |

SBLI |

VIDA DA

BANDEIRA |

VIDA DE

MINNESOTA |

|

35 |

FÊMEA |

SBLI |

VIDA DA

BANDEIRA |

ING |

|

45 |

MACHO |

VIDA DA

BANDEIRA |

TRANSAMERICA |

GENWORTH

FINANCEIRO |

|

45 |

FÊMEA |

SBLI |

VIDA DA

BANDEIRA |

ING |

Apólice de US$ 1 milhão para fumantes -

aumento das taxas

Para todos vocês, fumantes, cuidado! O custo de seus balões

de seguro de vida como você verá aqui. Se você está pensando em largar o

hábito, agora é um momento tão bom quanto qualquer outro.

Algumas companhias de seguro de vida lhe darão uma taxa mais

baixa se você concluir um programa reconhecido de cessação do tabagismo e ficar

sem fumar por pelo menos dois anos.

Isso não vai ajudar sua situação imediata, mas quando você vê o

prêmio nas taxas de seguro de vida do fumante abaixo, você pode concordar que é

algo para se trabalhar!

|

ERA |

SEXO |

EMPRESA

1 |

EMPRESA

2 |

EMPRESA

3 |

|

35 |

MACHO |

North

American Co. |

SBLI |

MetLife |

|

35 |

FÊMEA |

North

American Co. |

Transamérica |

Prudencial |

Perguntas

que você precisará responder para garantir a apólice de vida de $ 1 milhão

Independentemente de você se inscrever on-line ou passar por um

agente de seguros independente, você terá que responder a várias perguntas

sobre saúde antes de fazer o exame parametrizado. Aqui está uma boa

representação dos tipos de perguntas que você deve estar preparado para

responder:

1.

Qual é o seu sexo?

- Macho

- Fêmea

2. Qual é a sua altura e peso?

3. Quando foi a última vez que você usou tabaco ou um produto de

nicotina?

- Nunca usado

- Nos últimos 12 meses

- 12-23 meses

- 24-35 meses

- 36 meses ou mais

Por favor especifique

- Diário

- Semanalmente

- Por mês

- Algumas vezes por ano ou menos

Selecione tudo que se aplica

- cigarros

- E-Cigarros

- Cigarro eletrônico

- Adesivo de nicotina

- charutos

- Tubos

- Mastigar tabaco

- Rapé

- cachimbo de água

- Outro

4. Quando é seu aniversário?

Estamos apenas calculando sua idade e verificando sua identidade

_________________

5. Um pai ou irmão biológico foi diagnosticado por um médico com

diabetes, câncer, doença cardíaca, doença de Huntington ou síndrome de Lynch

antes dos 60 anos?

- Sim

- Não

Quem era?

- Pai

- Mãe

- Irmão

Qual foi o diagnóstico deles?

- Diabetes

- Câncer

- Doença cardíaca

- Doença de Huntington

- Síndrome de Lynch

6. Qual é a sua renda familiar anual?

_______________

7. Quantos filhos você tem?

8. Qual é o saldo restante da hipoteca?

9. Você tem planos de se envolver em alguma das seguintes

atividades nos próximos 2 anos?

- pára-quedismo

- Mergulho

- corrida

- escalada de montanha

- Asa delta

- vôo ultraleve

- Esportes radicais, incluindo exploração

de cavernas, rodeio ou bungee jumping

10. Você tem planos de fazer algum desses nos próximos 2 anos?

- Viajar, morar ou trabalhar fora dos EUA

- Voe como aluno piloto, piloto licenciado

ou membro da tripulação em qualquer aeronave

11. Quando foi a última vez que você usou maconha?

- Nunca usado

- Nos últimos 12 meses

- 12-23 meses

- 24-35 meses

- 36 meses ou mais

12. Você usou cocaína, heroína, narcóticos, alucinógenos ou

outras substâncias controladas (não prescritas por um médico) nos últimos 10

anos?

- Sim

- Não

13. Nos últimos 5 anos, você foi condenado por alguma

contravenção ou crime ou serviu em um programa de liberdade condicional ou

condicional, ou você tem alguma acusação criminal pendente?

- Sim

- Não

14. Quantas violações de trânsito ou condenações você teve nos últimos 5 anos?

- Fugir de um sinal de pare ou sinal

vermelho, excesso de velocidade, DUI (drogas ou álcool) - coisas assim

15. Seu peso mudou mais de 10 libras no último ano?

- Sim

- Não

16. Você foi diagnosticado, tratado, hospitalizado ou prescrito

por um médico para algum dos seguintes problemas nos últimos 10 anos?

Marque tudo o que se aplica

- Distúrbio cardíaco

- Diabetes, distúrbio da tireoide,

colesterol elevado ou outro distúrbio endócrino ou metabólico

- Anemia, leucemia, outros distúrbios

sanguíneos ou de coagulação

- Distúrbio pulmonar ou respiratório

- Câncer, tumor, pólipo ou cisto

- Distúrbios renais, vesicais ou urinários

- Depressão ou transtorno de ansiedade

- Uso de álcool ou drogas

- Distúrbios dos órgãos reprodutivos, mama

ou próstata

- Distúrbio estomacal ou gastrointestinal

- Distúrbio do cérebro, músculo ou sistema

nervoso

- Distúrbio articular ou ósseo

17. Você consultou médico nos últimos 5 anos por algo que não

tenha sido divulgado?

- Sim

- Não

18. Algum médico recomendou algum tratamento ou solicitou algum

exame diagnóstico nos últimos 5 anos, excluindo exames relacionados ao HIV ou

AIDS?

- Sim

- Não

19. Você tomou algum medicamento prescrito nos últimos 12 meses

para uma condição médica que ainda não foi divulgada?

- Sim

- Não

20. Você já teve ou algum médico recomendou que você se

submetesse a um transplante de órgão, medula óssea ou tecido?

- Sim

- Não

21. Você já foi diagnosticado ou tratado por um médico para

AIDS, ARC e/ou infecção por HIV?

- Sim

- Não

Ao responder a estas perguntas, lembre-se: SEJA HONESTO.

Considere isso uma verificação de antecedentes de sua saúde. Se

existir, eles o encontrarão.

As companhias de seguro de vida querem trabalhar com você para

cobrir você, então quanto mais você compartilhar, melhor para ambas as partes.

10

passos para garantir uma apólice de seguro de vida de um milhão:

Se você decidiu que $ 1 milhão é a quantidade certa de cobertura

de que precisa e está pronto para adquirir uma apólice, aqui estão as etapas

que você precisará seguir.

1.

Determine

quanta cobertura você precisa – Este é o primeiro e

mais importante passo para garantir um milhão de apólices de seguro de vida. Você

precisa ter uma compreensão clara de quanta cobertura você realmente precisa.

2.

Escolha

o tipo certo de apólice – Existem apólices de

vida inteira, vitalícia e universal disponíveis. Escolha aquele que melhor

se adapta às suas necessidades.

3.

Pesquise

ao redor – Não vá apenas com a primeira companhia de seguros de

vida que você encontrar. É importante comparar as taxas de seguro de vida

e a cobertura de algumas empresas diferentes antes de tomar uma decisão.

4.

Considere

sua saúde – Se você estiver com boa saúde, provavelmente se

qualificará para taxas mais baixas. No entanto, se você tiver problemas de

saúde, ainda poderá obter cobertura, mas provavelmente será mais caro.

5.

Considere

seu estilo de vida – Se você tem um trabalho ou hobby arriscado, isso

pode afetar suas taxas.

6.

Obtenha

cotações de várias empresas – Esta é a melhor maneira

de comparar tarifas e encontrar a apólice mais barata.

7.

Leia as

letras miúdas – Certifique-se de entender todos os termos e condições da

apólice antes de comprá-la.

8.

Compre

on-line – geralmente você pode obter tarifas mais baratas

comprando um seguro de vida on-line.

9.

Preste

atenção ao seu cronograma de pagamento – A maioria das

apólices de seguro de vida exige pagamentos mensais ou anuais. Certifique-se

de que você pode pagar os pagamentos antes de comprar uma política.

10.

Revise

sua apólice regularmente – a vida muda, assim como

as necessidades de seguro de vida. Certifique-se de revisar sua apólice

regularmente para garantir que ela ainda atenda às suas necessidades.

Seguir essas etapas ajudará você a obter a melhor taxa possível

em uma apólice de seguro de vida de um milhão de dólares.

Certifique-se de entender todos os termos e condições antes de

assinar na linha pontilhada. Além disso, certifique-se de pesquisar e

comparar as taxas de várias empresas antes de comprar uma apólice.

Sim, eu sei que já disse isso algumas vezes neste artigo, mas

vale a pena repetir. Muitas pessoas vão com a primeira companhia de

seguros de vida que ligam, e isso não é bom para o seu talão de cheques. Vale

a pena comprar.

Aqui está o que você precisa saber sobre como escolher a melhor

companhia de seguros de vida para sua apólice de $ 1 milhão:

As

melhores empresas para comprar um seguro de vida de US $ 1 milhão

Ao escolher a melhor seguradora de vida, é importante considerar

a saúde financeira geral da seguradora. Você quer ter certeza de que a

empresa que você escolheu é estável e estará presente nos próximos anos. Você

também deve considerar coisas como a classificação do atendimento ao cliente da

empresa e a capacidade de pagamento de sinistros.

Existem muitas seguradoras de vida diferentes por aí, por isso

pode ser difícil saber qual é a melhor. Cada empresa é classificada por

organizações diferentes, por isso é importante examinar várias classificações

antes de tomar uma decisão.

As empresas que classificam as seguradoras são AM Best, Moody's

e Standard & Poor's.

A AM Best é uma agência de classificação de crédito

especializada no setor de seguros. Eles classificam as companhias de

seguros em sua estabilidade financeira.

A Moody's é outra agência de classificação de crédito. Eles

também classificam as companhias de seguros em sua estabilidade financeira.

A Standard & Poor's é uma agência de classificação de

crédito que avalia empresas com base em sua estabilidade financeira.

As companhias de seguro de vida a seguir são todas classificadas

como A+ (Superior) pela AM Best e são consideradas financeiramente estáveis e

têm uma boa capacidade de pagamento de sinistros.

1.

Northwestern Mutual

2.

Vida em Nova York

3.

MassMutual

4.

Vida Guardiã

5.

Fazenda Estadual

6.

Nacional

7.

USAA

8.

MetLife

9.

O Hartford

10.

Allstate

Aqui estão as mesmas principais seguradoras de vida com suas

respectivas classificações:

|

Companhia |

AM Melhor |

Moody's |

Standard

& Poor's |

|

Northwestern

Mutual |

A++ |

Aaa |

AA+ |

|

Vida em Nova

York |

A++ |

Aaa |

AA+ |

|

MassMutual |

A++ |

A2 |

AA+ |

|

Vida Guardiã |

A++ |

Aa2 |

AA+ |

|

Fazenda

Estadual |

A++ |

A1 |

AA |

|

Nacional |

A+ |

A1 |

A+ |

|

USAA |

A++ |

Aa1 |

AA+ |

|

MetLife |

UMA- |

A3 |

UMA- |

|

O Hartford |

A+ |

A1 |

A+ |

|

Allstate |

A+ |

A3 |

UMA- |

Estas são apenas algumas das muitas companhias de seguros de

vida que podem fornecer uma apólice de seguro de vida de $ 1 milhão.

Ao escolher uma companhia de seguros de vida, é importante

considerar sua estabilidade financeira, classificação de atendimento ao cliente

e capacidade de pagamento de sinistros. As empresas listadas acima são

todas classificadas como A+ (Superior) pela AM Best e são consideradas

financeiramente estáveis com boa capacidade de pagamento de sinistros.

Northwestern Mutual, New York Life, MassMutual, Guardian Life,

State Farm, Nationwide, USAA, MetLife, The Hartford e Allstate são boas opções

para seguradoras de vida.

Você não pode colocar um preço na paz de espírito e, com uma apólice de seguro de vida de US $ 1 milhão, você pode ter a tranquilidade de saber que seus entes queridos serão atendidos financeiramente se algo acontecer com você.

Sem comentários:

Enviar um comentário